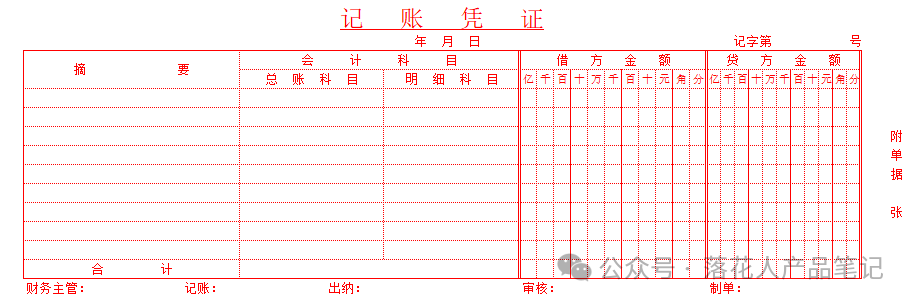

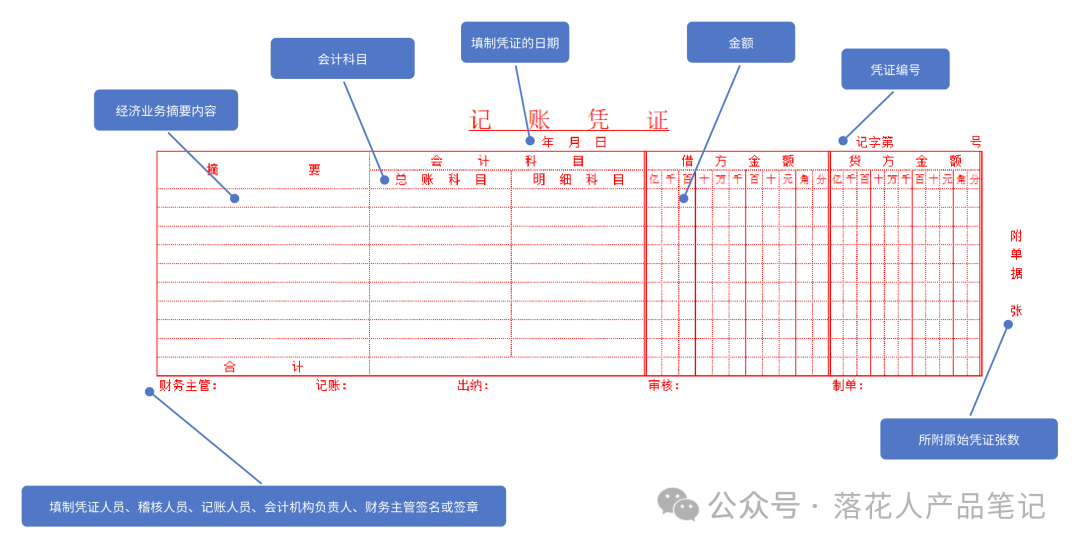

記賬憑證又稱為記賬憑單,是會計人員根據審核無誤的原始憑證,對經理業務按期性質加以歸類,并以確定會計分錄后所填制的會計憑證,是登記會計賬薄的直接依據。

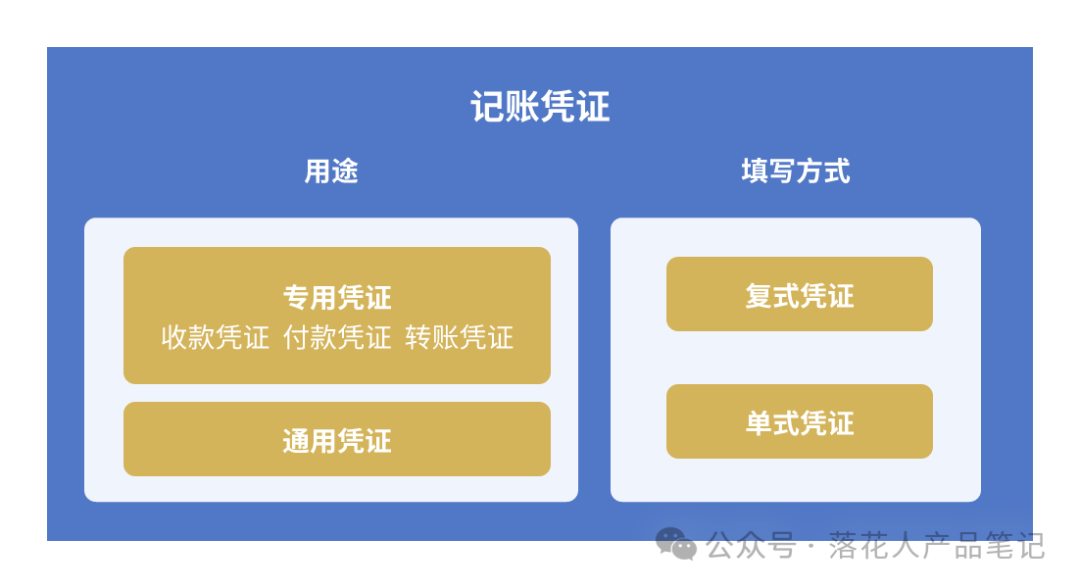

一、記賬憑證的用途區分(專用和通用)

按照幾張的用途分類,可以分為專用記賬憑證和通用記賬憑證:

1、專用記賬憑證

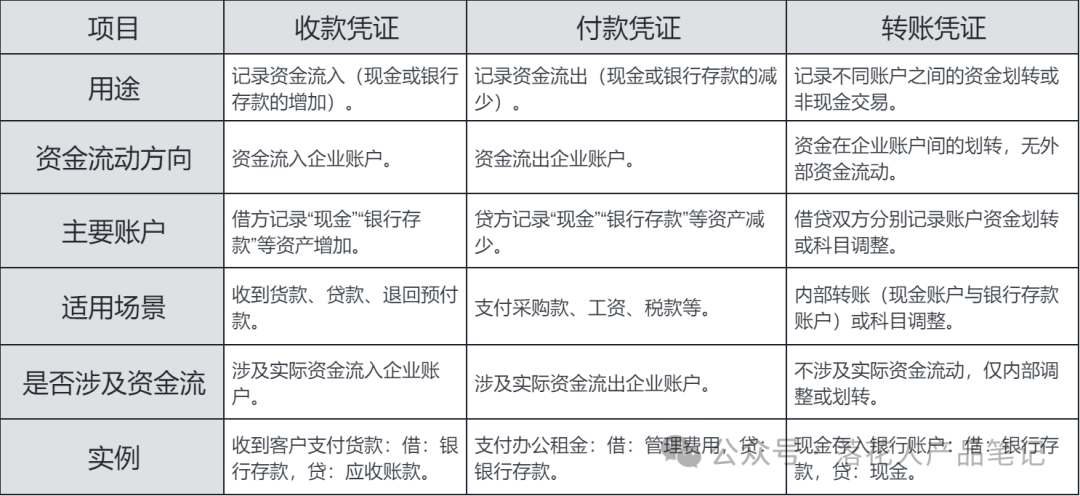

專用記賬憑證是指分類反映經濟業務的記賬憑證,按其反映的經濟 業務內容,可分為收款憑證、付款憑證和轉賬憑證。

①收款憑證

收款憑證是用于記錄企業收到現金或銀行存款的業務事項的憑證,反映資產的增加。它幫助記錄企業的資金流入情況。

適用場景:

企業收到客戶款項(如貨款、服務收入)。

收到投資方的資金注入。

收到貸款(銀行轉賬或現金形式)。

收到退回的預付資金。

?

?

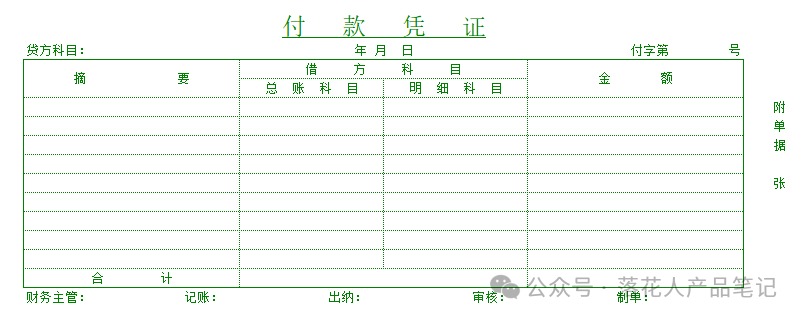

②付款憑證

付款憑證是用于記錄企業支付現金或銀行存款的業務事項的憑證,反映資產的減少,以及對應使用資金的去向。

適用場景:

企業支付采購款項(如購買原材料、商品)。

支付員工工資或報銷款。

支付稅款。

支付銀行貸款的本金或利息。

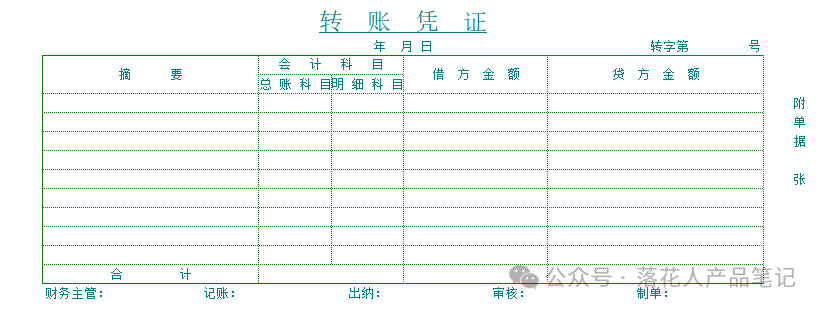

③轉賬憑證

轉賬憑證是用于記錄企業資金在不同賬戶之間劃轉或非現金經濟業務發生的憑證,它不涉及現金或銀行存款實質的進出,而是賬戶之間的對應過賬。

適用場景:

收款憑證、付款憑證和轉賬憑證的區別:

會計實務中,為了提高效率和避免重復記賬,相對于收到款項或支付款項的業務:

①對于涉及現金和銀行存款的業務,只需記錄一次——通常選擇編制付款憑證或匯總記錄(例如,現金減少,銀行存款增加)。

②對于轉賬業務(非現金或銀行存款的流動),則直接使用轉賬憑證一次性記錄,不涉及收款憑證和付款憑證。

2、通用憑證

通用記賬憑證是指用來反映所有經濟業務的記賬憑證,為各類經濟業務所共同使用,其格式與轉賬憑證基本相同。

收款憑證、付款憑證、轉賬憑證,適用于規模較大、工作量較大、收付款業務較多的單位。

對于經濟業務較簡單、規模較小、收付款業務較少的單位,還可采用通用記賬憑證來記錄所有經濟業務。

二、記賬憑證的填列方式(單式和復式)

1、單式記賬憑證

單式記賬憑證是指只填列經濟業務所涉及的一個會計科目及其金額的記賬憑證。只填列借方科目的稱為借項記賬憑證,只填列貸方科目的稱為貸項記賬憑證。

2、復式記賬憑證

復式記賬憑證是將每一筆經濟業務所涉及的全部科目及其發生額均在同一張記賬憑證中反映的一種憑證。它是實際工作中應用最普遍的記賬憑證。

適用范圍:收款憑證、付款憑證、轉賬憑證和通用記賬憑證。

三、填制憑證說明

1、填制基本要求

編號:為每張記賬憑證賦予唯一編號,以便于歸檔、查找和對應后期賬務。【記字第XXX號 】其中編號前面的【記】為憑證字,常見的憑證字見文章最后表格;

日期:準確記錄業務發生的日期,便于后續賬簿和報表的核對。

會計科目:正確選擇業務對應的借貸科目及其金額。

摘要:簡明扼要說明業務的核心內容,語言精準且通俗易懂。

金額:準確記錄借貸金額,確保借貸雙方金額相等。

附件張數:清楚注明所附原始憑證的數量,附件包括發票、收據、合同等。

制單人、審核人和記賬人:由相關責任人簽字或蓋章,明確責任。

記賬憑證各項內容必須完整;

記賬憑證的書寫應當清楚、規范;

記賬憑證必須附有原始憑證并注明所附原始憑證的張數,但結賬和更正錯誤的記賬憑證除外;

記賬憑證可以根據每一張原始憑證填制,或根據若干張同類原始憑證匯總編制,也可以根據原始憑證匯總表填制,但不得將不同內容和類別的原始憑證匯總填制在一張記賬憑證上;

記賬憑證應連續編號,如果一筆經濟業務需要填制兩張以上(含兩張)記賬憑證的,可以采用“分數編號法”編號,如第4筆經濟業務需要填寫兩張記賬憑證,則填制的記賬憑證編號為記字第4 1/2號、記字第4 2/2號,前面的數表示憑證順序,后面分數的分母表示該號憑證共有2張,分子表示2張憑證中的第一張和第二張;

填制記賬憑證時若發生錯誤,應當重新填制(未入賬);記賬憑證填制完成后,如有空行,應當自金額欄最后一筆金額數字下的空行處至合計數上的空行處劃線注銷。

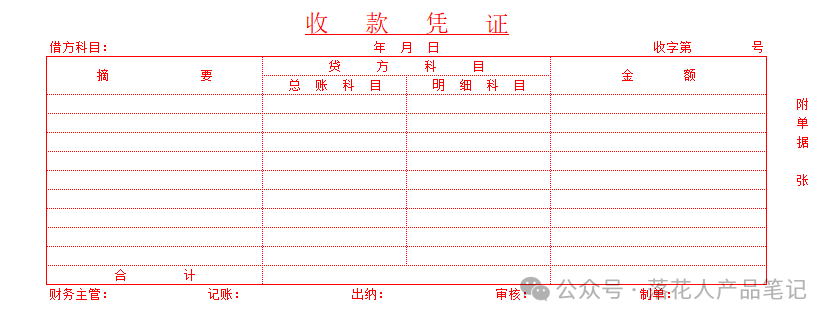

2、收款憑證的填制要求:

右上角的“借方科目”應按收款的性質填寫“庫存現金”或“銀行存款”;

“日期”填寫的是填制本憑證的日期;

右上角填寫填制收款憑證的順序號;

憑證右下角的“附件×張”是指該憑證所附原始憑證的張數;

“摘要”欄用簡要語言說明經濟業務的內容;

“貸方科目”填寫與收款相關對應的會計科目,如“主營業務收入”或“其他應收款”;

“金額”欄記錄經濟業務的具體金額;

憑證底部由制單人、復核人、會計主管人員等按職責簽章,以明確經濟責任;

此外,出納人員在辦理收款業務后需在原始憑證上加蓋“收訖”戳記,以免重復操作。

3、付款憑證的填制要求

付款憑證的填制要求與收款憑證基本相同,區別在于付款憑證的左上角應填寫貸方科目,如“庫存現金”或“銀行存款”科目,而右側的“借方科目”填寫與付款事項相關的會計科目,如“管理費用”或“應付賬款”;

“摘要”欄簡要說明所記錄經濟業務的內容;

附件位置填寫所附原始憑證的具體張數;

金額欄記錄支出的具體數額;

憑證下方同樣需要相關責任人員簽章以明確責任。

此外,當業務涉及“庫存現金”和“銀行存款”的相互劃轉時,一般只編制付款憑證,不再重復編制收款憑證。出納人員在完成付款業務后,也應在原始憑證上加蓋“付訖”戳記,以免重付。

4、轉賬憑證的填制要求

轉賬憑證的填制要求通常根據轉賬業務的原始憑證編制,并應明確記錄借貸雙方的會計科目和金額。具體要求包括:

轉賬憑證的“總賬科目”和“明細科目”欄應按業務內容分別填寫應借、應貸的總賬科目和明細科目;

借方科目的金額應記錄在“借方金額”欄中,貸方科目的金額應記錄在“貸方金額”欄中;

憑證中“借方金額”欄和“貸方金額”欄的合計數應相等,以確保記賬平衡。

此外,憑證摘要需簡要說明轉賬業務的內容,制單人、審核人等需在憑證上簽字或蓋章,保障憑證的合法性和有效性。

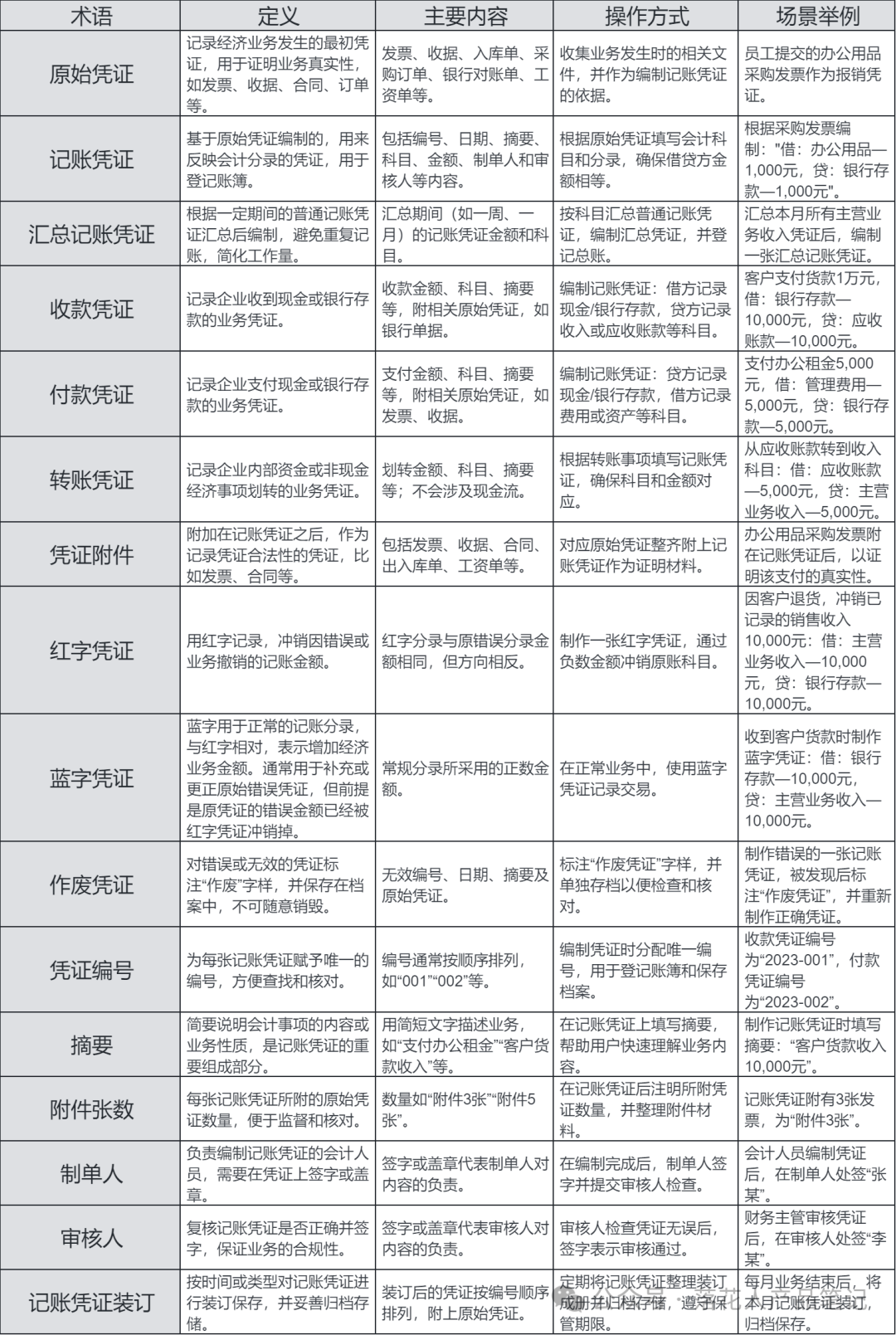

5、會計憑證中的常用術語及說明

6、常見的憑證字

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2025/4/8 8:41:27 編輯過

400 186 1886

400 186 1886