[點晴模切ERP]【成本會計】單個產品毛利分析:從報價到實際,差距為何如此之大?

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

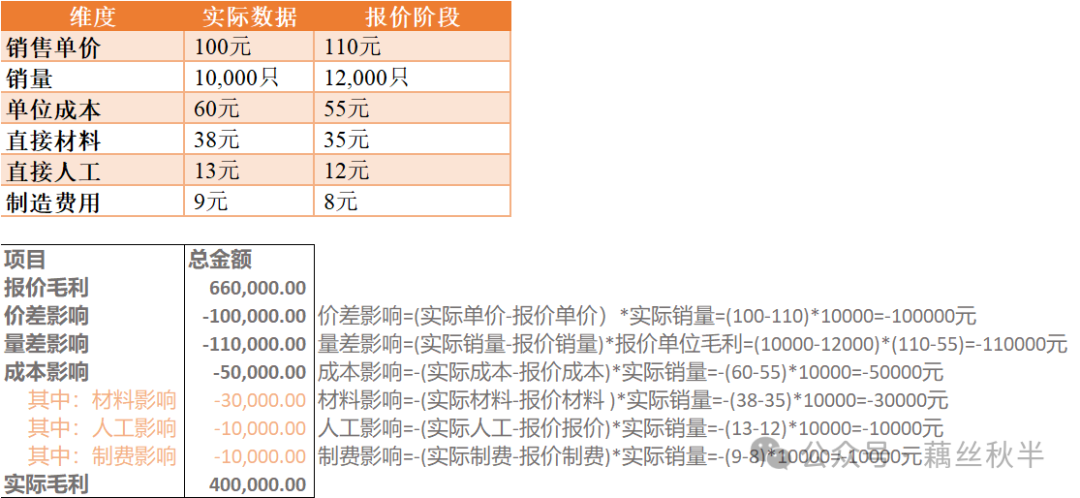

??背景故事: 成本會計福貴剛整理完銷售報表,業務部門的領導就把他叫去辦公室質問:“A產品怎么回事?報價時不是說能帶來66萬毛利嗎?怎么批量生產后只有40萬?” 為了找出毛利縮水的原因,福貴對比了報價階段和實際生產階段的數據,深入分析了單價、銷量、直接材料、直接人工、制造費用五個維度的變化,最終揭示了問題的根源。???? ??報價階段vs.實際數據  一、銷售單價下降:市場競爭的壓力 報價時預期售價為110元,但由于市場競爭激烈,客戶無法接受這個價格。經過銷售團隊談判,最終單價降至100元,直接減少了毛利10元/只。 ??可能導致單價下降的原因: 二、訂單量減少:客戶需求的變化 客戶最初預測訂單量為12,000只,但實際采購量只有10,000只。訂單量減少導致固定成本分攤上升,單位成本變高,毛利空間進一步被壓縮。 ??可能導致銷量下降的原因: 三、直接材料成本上升:調價機制的影響 ??材料成本變化

報價時大宗原材料價格比現在低5%,但客戶采用年度調價,而供應商是季度調價,調價頻率不一致,導致成本上漲部分只能由工廠承擔。 此外,報價時包裝材料按可回收周轉箱計算,而客戶最終要求用紙箱包裝(不可回收),導致額外的材料成本增加。 ??可能導致材料成本上升的原因: 四、直接人工成本上升:產品復雜度被低估 ??人工成本變化

產品實際生產比預想中復雜,報廢率較高,需要更多工時,同時需要經驗豐富的老師傅進行操作,導致工價上升1元/只。 ??可能導致人工成本上升的原因: 五、制造費用上升:能源消耗超出預期 ??制造費用變化

實際生產過程中,能源消耗、輔材使用超出預期,導致制造費用增加1元/只 ??可能導致制造費用上升的原因: 六、計算最終毛利差異 ??預估毛利額(報價階段) ??實際毛利額(生產階段)  最終,實際毛利額比預期減少了26萬元,其中12萬元來自單價下降,8萬元來自訂單量減少,6萬元來自成本上升! 如何避免類似問題?3大改進策略?? ?1.價格鎖定機制,避免材料價格波動影響

?2.訂單預測與產能規劃同步優化

?3.報價評估更細化,降低人工&制造費用風險

??結語:數據驅動,精細化成本管理! 單個產品的毛利分析不僅僅是數字計算,更需要深入挖掘背后的業務邏輯,精準找到毛利變化的原因,進而優化報價策略、生產計劃,提高盈利能力!???? 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/3/24 17:33:57 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886