【點(diǎn)晴模切ERP】SAP系統(tǒng)財(cái)務(wù)管理中標(biāo)準(zhǔn)成本核算體系詳解

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

內(nèi)容目錄

一、標(biāo)準(zhǔn)成本定義及SAP中的實(shí)現(xiàn)方法 標(biāo)準(zhǔn)成本定義: 標(biāo)準(zhǔn)成本是通過精確的調(diào)查、分析與技術(shù)測定而制定,用來評價(jià)實(shí)際成本、衡量工作效率的一種預(yù)計(jì)成本。實(shí)際業(yè)務(wù)中,標(biāo)準(zhǔn)成本是以對自制產(chǎn)成品一定規(guī)則建立的一套比較穩(wěn)定和客觀的成本標(biāo)準(zhǔn)值,以此作為標(biāo)桿同實(shí)際成本對比分析造成差異的原因。標(biāo)準(zhǔn)成本基本排除不應(yīng)該發(fā)生的浪費(fèi),被認(rèn)為是一種“應(yīng)該成本”。 SAP中實(shí)現(xiàn)方法: 對于SAP中管理全部以物料號及物料號的主數(shù)據(jù)為依托,需要對每個(gè)產(chǎn)成品的物料號建立標(biāo)準(zhǔn)成本。實(shí)現(xiàn)方法如下:

單個(gè)物料的單位標(biāo)準(zhǔn)成本即等于=標(biāo)準(zhǔn)BOM的材料成本消耗合計(jì)+對應(yīng)產(chǎn)線生產(chǎn)該物料的標(biāo)準(zhǔn)作業(yè)成本消耗合計(jì)

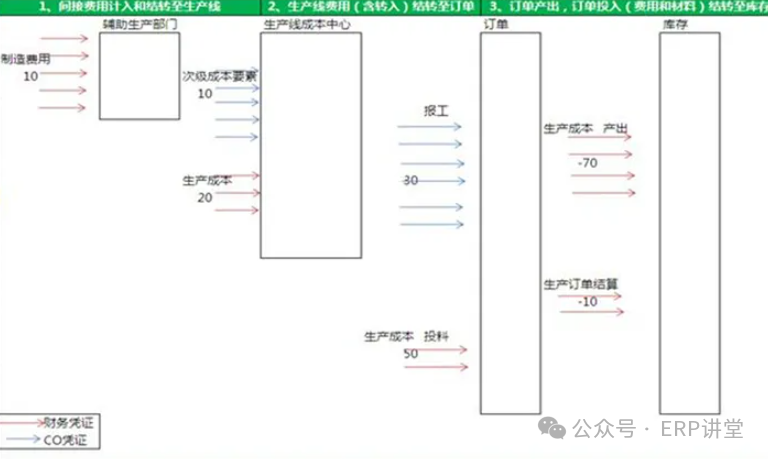

二、標(biāo)準(zhǔn)成本SAP中的基本賬務(wù)體系

賬務(wù)要點(diǎn):

三、功能范圍5101科目的轉(zhuǎn)入和結(jié)轉(zhuǎn)規(guī)則 基本流程如下: 從流程上看,成本的計(jì)入分為兩條線:費(fèi)用流和材料流,兩者都最后匯總到生產(chǎn)訂單,由訂單作為最終產(chǎn)出的媒介進(jìn)入庫存。

直接訂單領(lǐng)料,直接計(jì)入生產(chǎn)成本的材料投入 憑證: 借:生產(chǎn)成本-材料投入 貸:原材料

間接制造費(fèi)用:輔助生產(chǎn)部門發(fā)生的費(fèi)用,從財(cái)務(wù)上講計(jì)入制造費(fèi)用。 憑證:借:費(fèi)用 貸:應(yīng)付/原材料等 該間接要分?jǐn)偟疆a(chǎn)線。在SAP中,CO中的次級成本要素作為接收者,全部接收輔助部門按照一定比例結(jié)轉(zhuǎn)到產(chǎn)線的費(fèi)用。注意此時(shí)僅是CO憑證,不是FI憑證。 直接制造費(fèi)用:由產(chǎn)線自身發(fā)生的費(fèi)用,比如直接人工等,這些直接計(jì)入產(chǎn)線的成本。 憑證:借:成本-直接人工/其他耗用等 貸:應(yīng)付工資

報(bào)工即是訂單產(chǎn)出的確認(rèn),產(chǎn)線將匯總的全部費(fèi)用按照每條訂單的產(chǎn)出按比例結(jié)轉(zhuǎn)到生產(chǎn)訂單。注意此時(shí)也僅是CO憑證,不是FI憑證。 此處分為兩個(gè)步驟:

訂單產(chǎn)出按照標(biāo)準(zhǔn)成本進(jìn)入存貨。 憑證:借:存貨-產(chǎn)成品 貸:生產(chǎn)成本(標(biāo)準(zhǔn)成本)

月底CO88訂單結(jié)算處理一旦完成,自動匯總所有訂單的實(shí)際投入成本(即投入的材料流和費(fèi)用流,流程圖中紅色箭頭中的正數(shù)部分),同訂單月中產(chǎn)出對比(流程圖中生產(chǎn)成本產(chǎn)出,負(fù)數(shù)紅字部分),若有差異產(chǎn)生差異科目。 憑證:借:差異 貸:生產(chǎn)成本-訂單結(jié)算 (單層差異只有在物料帳結(jié)賬時(shí)才會發(fā)生,是用來結(jié)轉(zhuǎn)差異的,也就是說物料帳結(jié)賬后 差異 + 單層差異 月為零,多層差異則自己結(jié)平) (以實(shí)際投入大于標(biāo)準(zhǔn)成本為例) 流程要點(diǎn): 下劃線部分為5101功能范圍下的科目,完成訂單結(jié)算后,5101科目下的所有科目借貸余額為0(FAGLL03),才算結(jié)清,否則說明必然有一步結(jié)轉(zhuǎn)未結(jié)清。 四、標(biāo)準(zhǔn)成本和實(shí)際成本差異詳解 標(biāo)準(zhǔn)成本體系會產(chǎn)生各種差異。對于產(chǎn)成品而言主要差異有兩點(diǎn):

舉例而言: A、3月某產(chǎn)成品A,本月庫存1個(gè),本月標(biāo)準(zhǔn)成本100,標(biāo)準(zhǔn)成本庫存100。 本月財(cái)務(wù)存貨-產(chǎn)成品科目余額:100。 B、假設(shè)本月該產(chǎn)品未作生產(chǎn),未有實(shí)際成本和標(biāo)準(zhǔn)成本的差異。3月底財(cái)務(wù)存貨-產(chǎn)成品科目借方余額:100。 C、月底,打開物料賬和財(cái)務(wù)賬,對4月A產(chǎn)品進(jìn)行標(biāo)準(zhǔn)成本重估和發(fā)布,假設(shè)BOM變更或者材料價(jià)格變化導(dǎo)致A產(chǎn)品標(biāo)準(zhǔn)成本重估變?yōu)?20。 D、系統(tǒng)在4月份生成一張憑證:借:存貨-產(chǎn)成品20 貸:價(jià)格重估差異 20。4月期初財(cái)務(wù)存貨-產(chǎn)成品科目借方為:120,同樣庫存明細(xì)賬中的A產(chǎn)品存貨價(jià)值變?yōu)?20。4月月中A產(chǎn)品便以120的標(biāo)準(zhǔn)成本做出庫和入庫。

以上例而言: A、3月某產(chǎn)成品A,本月庫存1個(gè),本月標(biāo)準(zhǔn)成本100,標(biāo)準(zhǔn)成本庫存100。 本月財(cái)務(wù)存貨-產(chǎn)成品科目余額:100。 B、假設(shè)本月該產(chǎn)品生產(chǎn)1個(gè),實(shí)際成本130,本月標(biāo)準(zhǔn)成本和實(shí)際成本差異30。生成憑證:借:差異 30,貸:生產(chǎn)成本-訂單結(jié)算 30 C、同時(shí)該生產(chǎn)出來的1個(gè)產(chǎn)品A被發(fā)貨。30的差異要在庫存和發(fā)出商品之間分?jǐn)偂?/p> D、月底,打開物料賬和財(cái)務(wù)賬,對4月A產(chǎn)品進(jìn)行標(biāo)準(zhǔn)成本重估和發(fā)布,假設(shè)BOM變更或者材料價(jià)格變化導(dǎo)致A產(chǎn)品標(biāo)準(zhǔn)成本重估變?yōu)?20。 E、系統(tǒng)在4月份生成一張憑證:借:存貨-產(chǎn)成品 20 貸:價(jià)格重估差異 20。同時(shí),庫存明細(xì)賬中的A產(chǎn)品存貨價(jià)值變?yōu)?20。4月月中A產(chǎn)品便以120的標(biāo)準(zhǔn)成本做出庫和入庫。 F、3月底做物料帳結(jié)賬,訂單結(jié)算的差異30要在庫存和發(fā)出商品之間分?jǐn)偂?span style="font-weight: 600;">庫存和發(fā)出的比例為1:1,那么生成憑證:借:存貨-產(chǎn)成品 15,貸:差異 15;借:發(fā)出商品 15,貸:差異 15。差異科目截平,3月底存貨-產(chǎn)成品科目余額變?yōu)椋?15。同時(shí)4月份產(chǎn)生一筆庫存差異的回沖:借:差異 15,貸:存貨-產(chǎn)成品15。 G:此時(shí)4月初產(chǎn)生了兩筆差異憑證: 一筆來自于3月和4月的標(biāo)準(zhǔn)價(jià)格重估差異: 借:存貨-產(chǎn)成品20 貸:價(jià)格重估差異 20 另一筆來自于3月實(shí)際成本和標(biāo)準(zhǔn)成本訂單差異結(jié)算的回沖: 借:差異 15,貸:存貨-產(chǎn)成品15 同時(shí),3月底存貨-產(chǎn)成品科目余額為:115,那么結(jié)轉(zhuǎn)到4月,4月初存貨-產(chǎn)成品科目余額: 115-15+20=120,與上列相同。 (注意:標(biāo)準(zhǔn)成本產(chǎn)生的差異科目均為存貨科目,因此上下月間存貨科目期末期初余額是一致的) 總結(jié): 從中我們不難看出,對于差異科目而言,每月是截平的,而對于存貨科目而言每月不但包含上月結(jié)轉(zhuǎn)下來的庫存實(shí)際成本,還要加上下月間的標(biāo)準(zhǔn)成本重估差異和上月標(biāo)準(zhǔn)成本同實(shí)際成本差異的回沖。 如果每月都做標(biāo)準(zhǔn)成本重估,且每月標(biāo)準(zhǔn)成本重估結(jié)果都不一樣,那么意味著每月都會有固定的一筆標(biāo)準(zhǔn)成本重估差異在月初出現(xiàn)。同時(shí)由于實(shí)際成本不可能每月與標(biāo)準(zhǔn)成本完全一致,每月初回沖的實(shí)際與標(biāo)準(zhǔn)差異其實(shí)是過去月份的不斷累積。 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/6/14 18:39:14 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")